Senin, 30 Desember 2013

analissa DFD

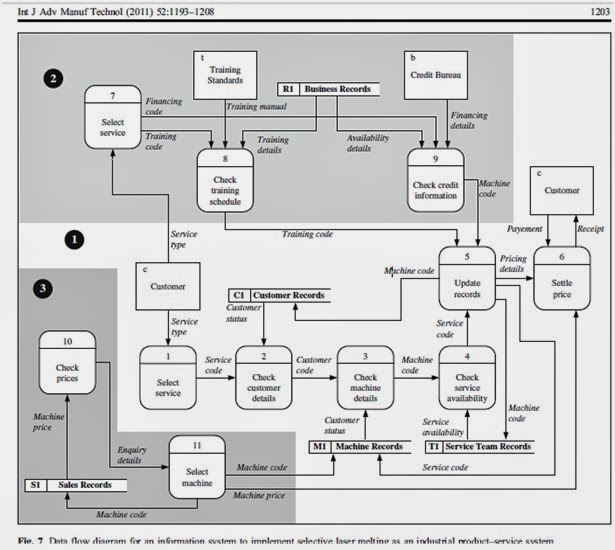

Dalam hal ini kita akan membahas atau menganalisa sebuah data flow diagram (dfd) suatu perusahaan dimana tentang sebuah tinjauan arus informasi model diagram

untuk sistem produk-layanan

Dalam dfd diatas yaitu sebuah proses pelayanan sesuai dengan sistem yang berurutan.dengan dfd kita dapat mengetahui indikasi mengenai bagaimana data ditransformasi pada saat data bergerak melalui sistem

masing-masing pendekatan pemodelan memiliki nya

kekuatan dan kelemahan.

Pada dfd di atas terdapat external entity , proses , data flow (arus data) dan data store (simpan data)

Terdapat

4 external entity

11 proses

26 data flow (arus data) dan

5 data store ( simpan data)

Data flow diagram di atas yaitu tentang suatus sistem informasi untuk melaksanakan laser yang mencair selektif sebagai sistem produk layanan industri

skema yang diusulkan untuk solusi terpadu

produk dan jasa sebagai syarat atau pegangan tunggal dalam sebuah sistem. Mereka bisa

dimodelkan dengan cara fungsi desain yang berorientasi

melibatkan tertundanya siistem dalam berinteraksi dikelola

bagian . Representasi arus informasi untuk orientaasi fungsi

desain menyediakan mekanisme berguna untuk menggambarkan

fungsi input dan output dalam sistem dan organisasi .

dari entity training standards arus data mengalir menuju proses check training scedule , data store business record arus data keluarannya menuju ke check training scedule dan check kredit infornation juga ke proses select service arus data (training code) menuju check training scedule juga check kredit information dan entity credir burneu masuk ke check kredit information dengan arus data financing details.

Lalu dari proses check training scedule dan check kredit information masuk ke proses update records dan keluar arus data menuju proses settle price dan data store service team records

Pada entity customer terdapat masukan dan keluaran dari proses settle price, lalu sattle price sendiri juga mendapat masukan dari select mechine.

Pada entity customer yang lain arus data keluar menuju select service dan proses select service dari salect service dari select service ke check customer details lalu ke check machine details dan masuk ke proses check service avaibility.

Dan begitulah proses atau sistem yang terus berlangsung tidak kan berhenti sampai adanya pengupdatean atau pengubahan sistem dalam sistem di suatu perusahaan.

contoh apapun yang dipilih harus

dibangun dari perspektif pelanggan. melakukan hal ini

dapat membantu berkonsentrasi pada pemenuhan pelanggan

dan mempromosikan fokus ini selama interaksi. model-model ini

kemudian dapat membantu operator dengan menawarkan baik banyak

wawasan atau model wawasan untuk proses desain

Dalam konstruksi sosial, pemilihan dan penerapan

Model informasi ini juga dapat didasarkan pada komunikasi

pertimbangan.

Dalam dfd diatas yaitu sebuah proses pelayanan sesuai dengan sistem yang berurutan.dengan dfd kita dapat mengetahui indikasi mengenai bagaimana data ditransformasi pada saat data bergerak melalui sistem

masing-masing pendekatan pemodelan memiliki nya

kekuatan dan kelemahan.

Pada dfd di atas terdapat external entity , proses , data flow (arus data) dan data store (simpan data)

Terdapat

4 external entity

11 proses

26 data flow (arus data) dan

5 data store ( simpan data)

Data flow diagram di atas yaitu tentang suatus sistem informasi untuk melaksanakan laser yang mencair selektif sebagai sistem produk layanan industri

skema yang diusulkan untuk solusi terpadu

produk dan jasa sebagai syarat atau pegangan tunggal dalam sebuah sistem. Mereka bisa

dimodelkan dengan cara fungsi desain yang berorientasi

melibatkan tertundanya siistem dalam berinteraksi dikelola

bagian . Representasi arus informasi untuk orientaasi fungsi

desain menyediakan mekanisme berguna untuk menggambarkan

fungsi input dan output dalam sistem dan organisasi .

dari entity training standards arus data mengalir menuju proses check training scedule , data store business record arus data keluarannya menuju ke check training scedule dan check kredit infornation juga ke proses select service arus data (training code) menuju check training scedule juga check kredit information dan entity credir burneu masuk ke check kredit information dengan arus data financing details.

Lalu dari proses check training scedule dan check kredit information masuk ke proses update records dan keluar arus data menuju proses settle price dan data store service team records

Pada entity customer terdapat masukan dan keluaran dari proses settle price, lalu sattle price sendiri juga mendapat masukan dari select mechine.

Pada entity customer yang lain arus data keluar menuju select service dan proses select service dari salect service dari select service ke check customer details lalu ke check machine details dan masuk ke proses check service avaibility.

Dan begitulah proses atau sistem yang terus berlangsung tidak kan berhenti sampai adanya pengupdatean atau pengubahan sistem dalam sistem di suatu perusahaan.

contoh apapun yang dipilih harus

dibangun dari perspektif pelanggan. melakukan hal ini

dapat membantu berkonsentrasi pada pemenuhan pelanggan

dan mempromosikan fokus ini selama interaksi. model-model ini

kemudian dapat membantu operator dengan menawarkan baik banyak

wawasan atau model wawasan untuk proses desain

Dalam konstruksi sosial, pemilihan dan penerapan

Model informasi ini juga dapat didasarkan pada komunikasi

pertimbangan.

DATA FLOW DIAGRAM (DFD)

Tentang DFD

DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir (misalnya lewat telpon, surat dan sebagainya) atau lingkungan fisik dimana data tersebut akan disimpan (misalnya file kartu, microfiche, hard disk, tape, diskette dan lain sebagainya).

DFD merupakan alat yang digunakan pada metodologi pengembangan sistem yang terstruktur (structured Analysis and design). DFD merupakan alat yang cukup popular sekarang ini, karena dapat menggambarkan arus data di dalam sistem dengan terstruktur dan jelas. Lebih lanjut DFD juga merupakan dikumentasi dari sistem yang baik.

Beberapa symbol digunakan di DFD untuk maksud mewakili (Jogiyanto ,1990):

External entity (kesatuan luar) atau boundary (batas sistem);

Data flow (arus data);

Process (proses);

Data store (simpanan data).

Kesatuan Luar

Setiap sistem pasti mempunyai batas sistem (boundary) yang memisahkan suatu sistem dengan lingkungan luarnya. Sistem akan menerima input dan menghasilkan output kepada lingkungan luarnya. Kesatuan luar (external entity) merupakan kesatuan (entity) dilingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya yang berada dilingkungan luarnya yang akan memberikan input atau menerima output dari sistem.

Kesatuan luar ini kebanyakan adalah salah satu dari berikut ini (Jogiyanto ,1990) :

Suatu kantor, departemen atau divisi dalam perusahaan tetapi di luar sistem yang sedang dikembangkan.

Orang atau sekelompok orang diorganisasi tetapi di luar sistem yang sedang dikembangkan.

Suatu organisasi atau orang yang berada di luar organisasi seperti misalnya langganan, pemasok.

Sistem informasi yang lain di luar sistem yang sedang dikembangkan.

Sumber asli dari suatu transaksi.

Penerima akhir dari suatu laporan yang dihasilkan oleh sistem.

Arus Data

Arus data (data flow) di DFD diberi simbol suatu panah. Arus data ini mengalir diantara proses (process), simpanan data (data store) dan kesatuan luar (exsternal entity). Arus data menunjukan arus data yang dapat berupa masukan untuk sistem atau hasil dari proses sistem dan dapat berbentuk sebagai berikut ini (Jogiyanto ,1990) :

Formulir atau dokumen yang digunakan di perpustakaan.

Laporan tercetak yang dihasilkan oleh sistem.

Tampilan atau output di layar komputer yang dhasilkan oleh sistem.

Masukan untuk komputer.

Komunikasi ucapan.

Surat-surat atau memo.

Data yang dibaca atau direkamkan ke suatu file.

Suatu isian yang dicatat pada buku agenda.

Transmisi data dari suatu komputer ke komputer yang lain.

Proses

Suatu proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk kedalam proses untuk dihasilkan arus data yang akan keluar dari proses. Untuk physical dataflow diagram (PDFD), proses dapat dilakukan oleh orang, mesin atau computer, sedang untuk logical data flow diagram (LDFD), suatu proses hanya menunjukkan proses dari computer. Perbedaan dari PDFD dan LDFD akan dibahas kemudian. Suatu proses dapat menunjukkan dengan symbol lingkaran atau dengan simbol empat persegi panjang tegak dengan sudut-sudut tumpul (Jogiyanto ,1990).

Simpanan Data

Menunjukkan informasi yang tersimpan dalam file diantara transactions. Data store diidentitaskan dengan “D dengan nomor” untuk data store komputer dan “M dengan nomor” untuk manual data store. Data store disimbolkan sebagai berikut (Jogiyanto ,1990) :

Penggambaran simpanan data di DFD perlu memperhatikan beberapa hal, sebagai berikut:

Hanya proses saja yang berhubungan dengan simpanan data, karena yang menggunakan atau merubah data di simpanan data adalah proses.

Arus data yang menuju ke simpanan data dari suatu proses menunjukkan proses update terhadap data yang tersimpan di simpanan data. Update dapat berupa proses:

Menambah atau menyimpankan record baru atau dokumen baru ke dalam simpanan data.

Menghapus record atau mengambil dokumen dari simpanan data.

Merubah nilai data di suatu record atau di suatu dokumen yang ada di simpanan data.

Arus data yang berasal dari simpanan data ke suatu proses menunjukkan bahwa proses tersebut menggunakan data yang ada di simpanan data. Untuk media simpanan data berupa simpanan luar komputer (disk atau tape) berarti membaca data dari suatu record di file sedang untuk disimpanan data berupa media manual berarti mengambil suatu formulir atau dokumen untuk dilihat isinya dari suatu simpanan data.

Proses yang melakukan kedua-duanya, yaitu menggunakan dan update simpanan data dapat dilakukan hal berikut:

Dapat menggunakan sebuah garis dengan panah mengarah kedua arah yang berlawanan dari simpanan data.

Menggunakan arus data yang terpisah.

DFD sangat berbeda dengan bagan alir (flowchart). Perbedaannya adalah sebagai berikut:

Proses di DFD dapat beroperasi secara parallel, sehingga beberapa proses dapat dilakukan serentak sedangkan bagan alir cenderung menunjukkan proses yang urut.

DFD lebih mencerminkan arus dari data di suatu sistem, sedang bagan alir sistem lebih menunjukkan arus dari prosedur dan bagan alir program lebih menunjukkan arus dari algoritma.

DFD tidak menunjukkan proses perulangan (loop) dan proses keputusan (decision), sedang bagan alir menunjukkanya.

Selain itu, DFD juga memiliki beberapa keterbatasan, antara lain:

DFD tidak menunjukkan proses perulangan (loop).

DFD tidak menunjukkan proses keputusan (decision).

DFD tidak menunjukkan proses perhitungan.

Definisi DFD

DFD

Data Flow Diagram (DFD) merupakan diagram yang mengunakan notasi-notasi atau simbol-simbol untuk mengambarkan sistem jaringan kerja antar fungsi-fungsi yang berhubungan satu sama lain dengan aliran dan penyimpanan data (Adi Nugroho, 2011).

DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir atau dimana data tersebut akan disimpan. Salah satu keuntungan menggunakan diagram aliran data adalah memudahkan pemakai (user) yang kurang menguasai bidang komputer untuk mengerti sistem yang akan dikerjakan.

DFD terdiri dari diagram konteks (context diagram) dan diagram rinci (level diagram). Diagram konteks adalah diagram yang terdiri dari suatu proses dan menggambarkan ruang lingkup suatu sistem. Diagram konteks merupakan level tertinggi dari DFD yang menggambarkan seluruh input ke sistem atau output dari sistem. Dalam diagram konteks biasanya hanya ada satu proses. Tidak boleh ada store dalam diagram konteks. Diagram rinci adalah diagram yang menguraikan proses apa yang ada dalam diagram level di atasnya.

Tujuan DFD adalah :

1. Memberikan indikasi mengenai bagaimana data ditransformasi pada saat data bergerak melalui sistem.

2. Menggambarkan fungsi-fungsi(dan sub fungsi) yang mentransformasi aliran data.

Manfaat DFD

Manfaat DFD adalah :

Data Flow Diagram (DFD) adalah alat pembuatan model yang memungkinkan profesional sistem untuk menggambarkan sistem sebagai suatu jaringan proses fungsional yang dihubungkan satu sama lain dengan alur data, baik secara manual maupun komputerisasi.

DFD ini adalah salah satu alat pembuatan model yang sering digunakan,khususnya bila fungsi-fungsi sistem merupakan bagian yang lebih penting dan kompleks dari pada data yang dimanipulasi oleh sistem.Dengan kata lain, DFD adalah alat pembuatan model yang memberikan penekanan hanya pada fungsi sistem.

DFD ini merupakan alat perancangan sistem yang berorientasi pada alur data dengan konsep dekomposisi dapat digunakan untuk penggambaran analisa maupun rancangan sistem yang mudah dikomunikasikan oleh profesional sistem kepada pemakai maupun pembuat program.

Syarat Memuat DFD

Syarat-syarat pembuatan DFD ini adalah :

1. Pemberian nama untuk tiap komponen DFD

2. Pemberian nomor pada komponen proses

3. Penggambaran DFD sesering mungkin agar enak dilihat

4. Penghindaran penggambaran DFD yang rumit

5. Pemastian DFD yang dibentuk itu konsiten secara logika

Tips-tips dalam membuat DFD

Berikut ini tips-tips dalam membuat DFD :

Pilih notasi sehingga proses yang didekomposisi atau tidak didekomposisi dapat dibaca dengan mudah

Nama proses harus terdiri dari kata kerja dan kata benda

Nama yang dipakai untuk proses, data store, dataflow harus konsisten (identitas perlu)

Setiap level harus konsisten aliran datanya dengan level sebelumnya

Usahakan agar external entity pada setiap level konsisten peletakannya

Banyaknya proses yang disarankan pada setiap level tidak melebihi 7 proses

Dekomposisi berdasarkan kelompok data lebih disarankan (memudahkan aliran data ke storage yang sama)

Nama Proses yang umum hanya untuk proses yang masih akan didekomposisi

Pada Proses yang sudah tidak didekomposisi, nama Proses dan nama Data harus sudah spesifik

Aliran ke storage harus melalui proses, tidak boleh langsung dari external entity

Aliran data untuk Proses Report .. : harus ada aliran keluar. Akan ada aliran masuk jika perlu parameter untuk mengaktifkan report

Aliran data yang tidak ada datastorenya harus diteliti, apakah memang tidak mencerminkan persisten entity (perlu disimpan dalam file/tabel), yaitu kelak hanya akan menjadi variabel dalam program.

Langkah membuat/menggambar DFD

Tidak ada aturan baku untuk menggambarkan DFD. Tapi dari berbagai referensi yang ada, secara garis besar langkah untuk membuat DFD adalah :

Identifikasi Entitas Luar, Input dan Output

Identifikasi terlebih dahulu semua entitas luar, input dan ouput yang terlibat di sistem.

Buat Diagram Konteks (Diagram Context)

Diagram ini adalah diagram level tertinggi dari DFD yang menggambarkan hubungan sistem dengan lingkungan luarnya.

Caranya :

Tentukan nama sistemnya.

Tentukan batasan sistemnya.

Tentukan terminator apa saja yang ada dalam sistem.

Tentukan apa yang diterima/diberikan external entity dari/ke sistem.

Gambarkan diagram konteks.

Buat Diagram Level Zero (Overview Diagram)

Diagram ini adalah dekomposisi dari diagram konteks.

Caranya :

Tentukan proses utama yang ada pada sistem.

Tentukan apa yang diberikan/diterima masing-masing proses ke/dari sistem sambil memperhatikan konsep keseimbangan (alur data yang keluar/masuk dari suatu level harus sama dengan alur data yang masuk/keluar pada level berikutnya).

Apabila diperlukan, munculkan data store (master) sebagai sumber maupun tujuan alur data.

Hindari perpotongan arus data

Beri nomor pada proses utama (nomor tidak menunjukkan urutan proses).

Buat Diagram Level Satu

Diagram ini merupakan dekomposisi dari diagram level zero.

Caranya :

Tentukan proses yang lebih kecil (sub-proses) dari proses utama yang ada di level zero.

Tentukan apa yang diberikan/diterima masing-masing sub-proses ke/dari sistem dan perhatikan konsep keseimbangan.

Apabila diperlukan, munculkan data store (transaksi) sebagai sumber maupun tujuan alur data.

Hindari perpotongan arus data.

Beri nomor pada masing-masing sub-proses yang menunjukkan dekomposisi dari proses sebelumnya. Contoh : 1.1, 1.2, 2

http://nickizoner.blogspot.com/2013/04/diagram-alir-data-dad-atau-data-flow.html

http://informatika.web.id/data-flow-diagram.htm#more-1675

https://www.google.com/search?q=dfd&ie=utf-8&oe=utf-8&aq=t&rls=org.mozilla:en-US:official&client=firefox-a&channel=np&source=hp#channel=np&q=fungsi+dari+data+flow+diagram&rls=org.mozilla:en-US:official

DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir (misalnya lewat telpon, surat dan sebagainya) atau lingkungan fisik dimana data tersebut akan disimpan (misalnya file kartu, microfiche, hard disk, tape, diskette dan lain sebagainya).

DFD merupakan alat yang digunakan pada metodologi pengembangan sistem yang terstruktur (structured Analysis and design). DFD merupakan alat yang cukup popular sekarang ini, karena dapat menggambarkan arus data di dalam sistem dengan terstruktur dan jelas. Lebih lanjut DFD juga merupakan dikumentasi dari sistem yang baik.

Beberapa symbol digunakan di DFD untuk maksud mewakili (Jogiyanto ,1990):

External entity (kesatuan luar) atau boundary (batas sistem);

Data flow (arus data);

Process (proses);

Data store (simpanan data).

Kesatuan Luar

Setiap sistem pasti mempunyai batas sistem (boundary) yang memisahkan suatu sistem dengan lingkungan luarnya. Sistem akan menerima input dan menghasilkan output kepada lingkungan luarnya. Kesatuan luar (external entity) merupakan kesatuan (entity) dilingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya yang berada dilingkungan luarnya yang akan memberikan input atau menerima output dari sistem.

Kesatuan luar ini kebanyakan adalah salah satu dari berikut ini (Jogiyanto ,1990) :

Suatu kantor, departemen atau divisi dalam perusahaan tetapi di luar sistem yang sedang dikembangkan.

Orang atau sekelompok orang diorganisasi tetapi di luar sistem yang sedang dikembangkan.

Suatu organisasi atau orang yang berada di luar organisasi seperti misalnya langganan, pemasok.

Sistem informasi yang lain di luar sistem yang sedang dikembangkan.

Sumber asli dari suatu transaksi.

Penerima akhir dari suatu laporan yang dihasilkan oleh sistem.

Arus Data

Arus data (data flow) di DFD diberi simbol suatu panah. Arus data ini mengalir diantara proses (process), simpanan data (data store) dan kesatuan luar (exsternal entity). Arus data menunjukan arus data yang dapat berupa masukan untuk sistem atau hasil dari proses sistem dan dapat berbentuk sebagai berikut ini (Jogiyanto ,1990) :

Formulir atau dokumen yang digunakan di perpustakaan.

Laporan tercetak yang dihasilkan oleh sistem.

Tampilan atau output di layar komputer yang dhasilkan oleh sistem.

Masukan untuk komputer.

Komunikasi ucapan.

Surat-surat atau memo.

Data yang dibaca atau direkamkan ke suatu file.

Suatu isian yang dicatat pada buku agenda.

Transmisi data dari suatu komputer ke komputer yang lain.

Proses

Suatu proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk kedalam proses untuk dihasilkan arus data yang akan keluar dari proses. Untuk physical dataflow diagram (PDFD), proses dapat dilakukan oleh orang, mesin atau computer, sedang untuk logical data flow diagram (LDFD), suatu proses hanya menunjukkan proses dari computer. Perbedaan dari PDFD dan LDFD akan dibahas kemudian. Suatu proses dapat menunjukkan dengan symbol lingkaran atau dengan simbol empat persegi panjang tegak dengan sudut-sudut tumpul (Jogiyanto ,1990).

Simpanan Data

Menunjukkan informasi yang tersimpan dalam file diantara transactions. Data store diidentitaskan dengan “D dengan nomor” untuk data store komputer dan “M dengan nomor” untuk manual data store. Data store disimbolkan sebagai berikut (Jogiyanto ,1990) :

Penggambaran simpanan data di DFD perlu memperhatikan beberapa hal, sebagai berikut:

Hanya proses saja yang berhubungan dengan simpanan data, karena yang menggunakan atau merubah data di simpanan data adalah proses.

Arus data yang menuju ke simpanan data dari suatu proses menunjukkan proses update terhadap data yang tersimpan di simpanan data. Update dapat berupa proses:

Menambah atau menyimpankan record baru atau dokumen baru ke dalam simpanan data.

Menghapus record atau mengambil dokumen dari simpanan data.

Merubah nilai data di suatu record atau di suatu dokumen yang ada di simpanan data.

Arus data yang berasal dari simpanan data ke suatu proses menunjukkan bahwa proses tersebut menggunakan data yang ada di simpanan data. Untuk media simpanan data berupa simpanan luar komputer (disk atau tape) berarti membaca data dari suatu record di file sedang untuk disimpanan data berupa media manual berarti mengambil suatu formulir atau dokumen untuk dilihat isinya dari suatu simpanan data.

Proses yang melakukan kedua-duanya, yaitu menggunakan dan update simpanan data dapat dilakukan hal berikut:

Dapat menggunakan sebuah garis dengan panah mengarah kedua arah yang berlawanan dari simpanan data.

Menggunakan arus data yang terpisah.

DFD sangat berbeda dengan bagan alir (flowchart). Perbedaannya adalah sebagai berikut:

Proses di DFD dapat beroperasi secara parallel, sehingga beberapa proses dapat dilakukan serentak sedangkan bagan alir cenderung menunjukkan proses yang urut.

DFD lebih mencerminkan arus dari data di suatu sistem, sedang bagan alir sistem lebih menunjukkan arus dari prosedur dan bagan alir program lebih menunjukkan arus dari algoritma.

DFD tidak menunjukkan proses perulangan (loop) dan proses keputusan (decision), sedang bagan alir menunjukkanya.

Selain itu, DFD juga memiliki beberapa keterbatasan, antara lain:

DFD tidak menunjukkan proses perulangan (loop).

DFD tidak menunjukkan proses keputusan (decision).

DFD tidak menunjukkan proses perhitungan.

Definisi DFD

DFD

Data Flow Diagram (DFD) merupakan diagram yang mengunakan notasi-notasi atau simbol-simbol untuk mengambarkan sistem jaringan kerja antar fungsi-fungsi yang berhubungan satu sama lain dengan aliran dan penyimpanan data (Adi Nugroho, 2011).

DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir atau dimana data tersebut akan disimpan. Salah satu keuntungan menggunakan diagram aliran data adalah memudahkan pemakai (user) yang kurang menguasai bidang komputer untuk mengerti sistem yang akan dikerjakan.

DFD terdiri dari diagram konteks (context diagram) dan diagram rinci (level diagram). Diagram konteks adalah diagram yang terdiri dari suatu proses dan menggambarkan ruang lingkup suatu sistem. Diagram konteks merupakan level tertinggi dari DFD yang menggambarkan seluruh input ke sistem atau output dari sistem. Dalam diagram konteks biasanya hanya ada satu proses. Tidak boleh ada store dalam diagram konteks. Diagram rinci adalah diagram yang menguraikan proses apa yang ada dalam diagram level di atasnya.

Tujuan DFD adalah :

1. Memberikan indikasi mengenai bagaimana data ditransformasi pada saat data bergerak melalui sistem.

2. Menggambarkan fungsi-fungsi(dan sub fungsi) yang mentransformasi aliran data.

Manfaat DFD

Manfaat DFD adalah :

Data Flow Diagram (DFD) adalah alat pembuatan model yang memungkinkan profesional sistem untuk menggambarkan sistem sebagai suatu jaringan proses fungsional yang dihubungkan satu sama lain dengan alur data, baik secara manual maupun komputerisasi.

DFD ini adalah salah satu alat pembuatan model yang sering digunakan,khususnya bila fungsi-fungsi sistem merupakan bagian yang lebih penting dan kompleks dari pada data yang dimanipulasi oleh sistem.Dengan kata lain, DFD adalah alat pembuatan model yang memberikan penekanan hanya pada fungsi sistem.

DFD ini merupakan alat perancangan sistem yang berorientasi pada alur data dengan konsep dekomposisi dapat digunakan untuk penggambaran analisa maupun rancangan sistem yang mudah dikomunikasikan oleh profesional sistem kepada pemakai maupun pembuat program.

Syarat Memuat DFD

Syarat-syarat pembuatan DFD ini adalah :

1. Pemberian nama untuk tiap komponen DFD

2. Pemberian nomor pada komponen proses

3. Penggambaran DFD sesering mungkin agar enak dilihat

4. Penghindaran penggambaran DFD yang rumit

5. Pemastian DFD yang dibentuk itu konsiten secara logika

Tips-tips dalam membuat DFD

Berikut ini tips-tips dalam membuat DFD :

Pilih notasi sehingga proses yang didekomposisi atau tidak didekomposisi dapat dibaca dengan mudah

Nama proses harus terdiri dari kata kerja dan kata benda

Nama yang dipakai untuk proses, data store, dataflow harus konsisten (identitas perlu)

Setiap level harus konsisten aliran datanya dengan level sebelumnya

Usahakan agar external entity pada setiap level konsisten peletakannya

Banyaknya proses yang disarankan pada setiap level tidak melebihi 7 proses

Dekomposisi berdasarkan kelompok data lebih disarankan (memudahkan aliran data ke storage yang sama)

Nama Proses yang umum hanya untuk proses yang masih akan didekomposisi

Pada Proses yang sudah tidak didekomposisi, nama Proses dan nama Data harus sudah spesifik

Aliran ke storage harus melalui proses, tidak boleh langsung dari external entity

Aliran data untuk Proses Report .. : harus ada aliran keluar. Akan ada aliran masuk jika perlu parameter untuk mengaktifkan report

Aliran data yang tidak ada datastorenya harus diteliti, apakah memang tidak mencerminkan persisten entity (perlu disimpan dalam file/tabel), yaitu kelak hanya akan menjadi variabel dalam program.

Langkah membuat/menggambar DFD

Tidak ada aturan baku untuk menggambarkan DFD. Tapi dari berbagai referensi yang ada, secara garis besar langkah untuk membuat DFD adalah :

Identifikasi Entitas Luar, Input dan Output

Identifikasi terlebih dahulu semua entitas luar, input dan ouput yang terlibat di sistem.

Buat Diagram Konteks (Diagram Context)

Diagram ini adalah diagram level tertinggi dari DFD yang menggambarkan hubungan sistem dengan lingkungan luarnya.

Caranya :

Tentukan nama sistemnya.

Tentukan batasan sistemnya.

Tentukan terminator apa saja yang ada dalam sistem.

Tentukan apa yang diterima/diberikan external entity dari/ke sistem.

Gambarkan diagram konteks.

Buat Diagram Level Zero (Overview Diagram)

Diagram ini adalah dekomposisi dari diagram konteks.

Caranya :

Tentukan proses utama yang ada pada sistem.

Tentukan apa yang diberikan/diterima masing-masing proses ke/dari sistem sambil memperhatikan konsep keseimbangan (alur data yang keluar/masuk dari suatu level harus sama dengan alur data yang masuk/keluar pada level berikutnya).

Apabila diperlukan, munculkan data store (master) sebagai sumber maupun tujuan alur data.

Hindari perpotongan arus data

Beri nomor pada proses utama (nomor tidak menunjukkan urutan proses).

Buat Diagram Level Satu

Diagram ini merupakan dekomposisi dari diagram level zero.

Caranya :

Tentukan proses yang lebih kecil (sub-proses) dari proses utama yang ada di level zero.

Tentukan apa yang diberikan/diterima masing-masing sub-proses ke/dari sistem dan perhatikan konsep keseimbangan.

Apabila diperlukan, munculkan data store (transaksi) sebagai sumber maupun tujuan alur data.

Hindari perpotongan arus data.

Beri nomor pada masing-masing sub-proses yang menunjukkan dekomposisi dari proses sebelumnya. Contoh : 1.1, 1.2, 2

http://nickizoner.blogspot.com/2013/04/diagram-alir-data-dad-atau-data-flow.html

http://informatika.web.id/data-flow-diagram.htm#more-1675

https://www.google.com/search?q=dfd&ie=utf-8&oe=utf-8&aq=t&rls=org.mozilla:en-US:official&client=firefox-a&channel=np&source=hp#channel=np&q=fungsi+dari+data+flow+diagram&rls=org.mozilla:en-US:official

Kamis, 07 November 2013

sistem informasi dan akuntansi

Bab 1

Mengenal sistem informasi akuntansi

Proses bisnis dan sistem informasi akuntansi

Prosese bisnis (business process) adalah ururtan aktivitas yang di laksanakan oleh suatu bisnis untuk memperoleh , menghasilkan , serta menjual barang dan jasa.biasanya proses bisnis di manfaatkan akuntan untuk siklus transaksi.siklus transaksi (transaction cycles) mengelompokkan kejadia – kejadian terkait yang pada umumnya terjadi dalam suatu urutan tertentu.kejadian (events) adalah aktivitas yang terjadi pada suatau waktu tertentu.terdapat tiga siklus transaksi utama :

a. Siklus pemerolehan / pembelian ( acquisition/pirchasing cycle) adalah proses pembelian dan pembayaran untuk barang – barang atau jasa.

b. Siklus konversi (conversion cycle ) adalah proses mengubah sumber daya yang di peroleh menjadi barang-barang atau jasa.

c. Siklus perolehan (revenue cycle) adalah proses menyediakan barang atau jasa untuk para pelanggan dan menagih uangnya.

Sistem INFORMASI MANAJAMEN Sim (MANAGEMENT INFORMATION SYSTEM – Mis)

Adalah suatu sistem yang menangkap data tentang satu organisasi,menyimpan danmemelihara data , serta menyediakan informasi yang berguna bagi manajemen . Sim dapat di pandang sebagai suatu kumpulan subsistem yang menyediakan informasi untuk fungsi – fungsi seperti produksi , pemasaran , sumber daya manusia , serta akuntan dan keuangan.

Antara proses bisnis dan SIM sangatlah berkaitan . SIM menangjap data tentang proses bisnis organisasi.data di kumpulkan , diikhtisarkan , dan diorganisasikan untuk menghasilkan informasi yang memb antu organisasi dalam memonitor dan mengendalikan proses – proses bisnisnya.

Lingkup Sistem Informasi Akuntansi

Informasi akuntansi merupakan bagian utama dari perangkat informasi yang di perlukan oleh semua pengguna , para akuntan berada di posisi yang baik untuk meningkatkan nilai pelayanan merekadengan memperluas fokus mereka dan mempertimbangkan keseluruhan proses bisnis.banyak perusahaan kini berusaha untuk mengkonversi sistem informasi mereka yang terpancar menjadi sistem perencanaan sumber daya perusahaan (enterprise resourch planing – ERP system ) adalah suatu sistem manajemen bisnis yang mengintegrasikan semua ospek proses bisnis perusahaan termasuk subsistem – subsistem .

Penggunaan sistem informasi akuntansi

Beberapa yang dikerjakan SIA yaitu

1. Membuat laporan eksternal

2. Mendukung aktivitas rutin

3. Mendukung pengambilan keputusan

4. Perencanaan dan pengendalian

5. Menerapkan pengendalian internal

Aplikasi dan peranti perangkat lunak akuntansi

Aplikasi (Application ) adalah program komputer yang di gunakan untuk memenuhi keprluan – keperluan tertentu.interaksi antara sistem akuntansi dan seorang pengguna terutama terdiri atas pencatatan kejadian , pengentrian informasi tentang pemasok , pelanggan , karyawan dan produk , pencetakan dokumen , pencetakan laporan , dan pelaksanaan permintaan informasi khusus untuk suatu maksud.

Peran akuntan dalam hubungan nya dengan SIA

1. Akuntan sebagai pengguna

2. Akuntan sebagai manajer

3. Akuntan sebagai konsultan

4. Akuntan sebagai evaluator

5. Akuntan sebagai penyedia jasa akuntasi dan perpajakan

BAB 2

Proses bisnis dan data sia

Proses dan kejadian bisnis

Proses bisnisn merupakan seperangkat aktivitas yang di lakukan oleh suatu bisnis untuk memperoleh , menghasilkan , serta menjual barang dan jasa.satu cara penting untuk mempelajari proses bisnis perusahaan adalah dengan berfokus pada siklus transaksi.

Siklus pendapatan

a. Merespons permintaan informasi dari pelanggan .

b. Membuat perjanjian dengan para pelanggan untuk menyediakan barang dan jasa di masa mendatang.

c.menyedikan jasa atau mengirimkan barang ke pelanggan

d. Menagih pelanggan

e. Melakukan penagihan uang

f. Menyetorkan uang ke kas bank

g.menyusun laporan.

Siklus pemerolehan

a.mendiskusikan dengan para pemasok.

b.memproses permintaan

c.membuat perjanjian dengan pemasok untuk membeli barang atau jasa di masa mendatang

d.menerima barang atau jasa dari pemasok

e.mengkaui klaim atas barang dan jasa yang di terima

f.memilih faktur – faktur yang akan di bayar

g. Menulis cek

Pengidentifikasian Kejadian Dalam Proses Bisnis

Akuntansi pada dasarnya adalah suatu sistem informasi dan sangat penting bagi para akuntan untuk mengetahui bagaimana sistem informasi beroperasi.para akuntan harus terbiasa dengan proses bisnis sebelum mereka dapat mengevaluasi atau mendesain satu sistem informasi akuntansi.cara sistematis untuk memisahkan suatu proses dalam satu rangkaian kejadian .

Pedoman mengakui kejadian

Pedoman 1. Kenali kejadian pertama dalam suatu proses ketika seseorang atau suatu departemen dalam sebuah organisasi menjadi bertanggung jawab terhadap suatu aktivitas.

Pedoman 2. Abaikan aktiviras yang tidak memerlukan keikutsertaan agen internal.

Pedoman 3.kenali suatu keajadian baru ketika tanggung jawab di pindahkan dari satu agen internal ke agen internal lainnya.

Pedoman 4. Kenali kejadia baru ketika suatu proses sudah disela / diinterupsi dan di lanjutka kemudian oelh agen internal yangs ama.setelah intrerupsi , seseorang di luar organisasi atau proses itu mungkin memulai proses tersebut.sebagai alternatif, proses itu dapat dilanjutkan pada suatu waktu yang sudah di jadwalkan.

Pedoman 5.gunakan satu nama kejadian dan uraian yang mencerminkan sifat umum dari kejadian tersebut.

Pengorganisasian Data Dalam SIA

SIA merekam data tentang berbagai kejadian yang telah di bahas , dimana sia membuat perjnajian dengan pelanggan , jumlah terutang dalam pelanggan .

Sistem manual untuk siklus pendapatan dan buku besar

Buku besar akuntan memuat kejadian yaitu menerima dan mencatat pesanan penjualan , pengiriman , pembuatan pesanan pembelian dan menerima kas. Dalam sia manual yang tradisonal , informasi tentang kejadian bisnis pertama di tangkap dalam dokumen besar. Buku besar piutang usaha di organisasikan berdasarkan pelanggan.semua penjualan dan penagihan kas untuk pelanggan tertentu di pindahkan ke suata halaman yang di pelihara untuk pelanggan itu untuk menelusuri berapa saldo yang sudah jatuh tempo.

Arsip dalam sia yang terkomputerisasi

Bebrapa nama yang di pakai dalam suatu sistem yang terkomputerisasi

Entity (entitas)

Field

Record

File

Transaction file

Master file

Reference data

Reference field

Summary data (data ringkasan)

Summary field ( field ringkasan)

jenis – jenis file dan data

File induk

Mempunyai ciri – ciri :

a. Data permanen

b. Tidak menyediakan perincian transaksi

c. Memiliki karakteristik data

d. Barang / jasa di peroleh , di buat atau di jual selama kejadian siklus transksi

e. Agen eksternal adalah orang – orang atau unit organisasi yang berada di luar perusahaan.

f. Agen internal adalah orang – orang atau unit organisasi yang bertanggung jawab atas berbagai kejadian di dalam suatu proses bisnis.

File transaksi

Mempunyai ciri – ciri :

a. Menyimpan data tentang kejadian

b. Mencakup suatu field untuk tanggal transaksi

c. Kejadian berlangsung dalam suatu urutan tertentu

Manfaat pemisahan informasi ke dalam record induk transaksi

Pemahaman mengenais bagaimana file induk dan transaksi bekerja sama adalah penting untuk meneliti suatu aplikasi akuntansi dan harus di capai dalam konteks proses bisnis yang sedang di pelajari.

Kejadian dam aktivitas

Pencatatan

Mengacu pada penyiapan dokumen sumber dan / atau penyimpanan data kejadian dalam file transaksi .

Pembaruan

Mengacu pada tindakan mengubah data ikhtisar di suatu file induk untuk mencerminkan pengaruh dari kejadian.

Pemeliharaan file

Mencakup menambahkan record induk, mengubah data acuan di dalam records induk , dan menghapus records induk.

Bab 3

Mendokumentasikan Sistem Akuntansi

Mengorganisasi informasi tentang proses isnis dalam bentuk grafis yang mudah dipahami dan memahami paparan grafis yang telah dikembangkan oleh pihak laen. Proses pembuatan diagram sistem mempunyai banyak manfaat. Untuk para akuntan dalam perannya sebagai evaluator sistem data dan sebagai auditor, diagram aktivitas memberikan cara yang lebih sistematis untuk menganalisis proses-proses yang erjadi didalam perusahaan. Diagram tersebut akan menyoroti aspek-aspek penting dari suatu proses bisnis(seperti tanggung jawab, kejadian, dokumen, dan tabel-tabel). Akuntan seringkali memperoleh informasi dari berbagai macam sumber.

Dengan menyatukan informasi dan mengembangkan diagram, mereka dapat memperoleh suatu pemahaman yang lebih baik dari sebuah sistem. Diagram aktivitas bersifat sederhana dan mudah dibaca oleh para pemakai dengan sedikit pelatihan yang menawarkan suatu cara yang efekif untuk mengomunikasikan informasi tentang roses bisnis dan sistem akuntansi kepada pamakai.

Digram AktivitasUML

Ada beberapa teknik untuk mendokumentasikan dokumen bisnis, namun disini kita akan menggunakan unified modeling language(UKM), suatu bahasa yang digunakan untuk menentukan, memvisualisasikan, membangun, dan mendokumentasikan suatu sistem informasi. Alasan menggunakan UKM ini ini adalah karena UKM menyediakan pilihan diagram untuk menddokumentasikan proses bisnis dan sistem informasi. Diagram aktivitas UKM memainkan peran seperti sebuah peta dala memahami proses bisnis dengan menunjukkan urutan aktivitas di dalam proses.

Diagram aktivitas UKM memiliki beberapa karakteristik umum yang membuatnya bermanfaat, yaitu:

a. Diagram aktivitas menyediakan reprentasi informasi grafis yang lebih mudah dipahami dibandingkan dengan uraian naratif

b. Diagram aktivitas menggunakan lambang standar untuk menunjukan berbagai unsur dari suatu proses bisnis (misalnya kejadian, agen, dokumen, dan file)

c. Diagram aktivitas dibuat oleh ahlinya tetapi dapat dibacaoleh pemakai dengan sedikit pelatihan

Diagram aktivitas dapat menyediakan gambaran tingkat tinggi, seperti halnya juga yang tingkat rendah

Overview Aktivity Diagram Dan Diagram Detailed Aktivity

Overview diagram menyajikan suatu andangan tingkat tinggi dari proses bisnis dengan mendokumentasikan kejadian-kejadian penting, urutan kejadian-kejadian, dan aliran informasi antarkejadian. Detailed diagram menyediakan suatu penyajian yang lebih detail dari aktivitas yang berhubungan dengan satu atau dua kejadian yang ditunjukan pada overview diagram.

Overview diagram dan detailed diagram berguna untuk mendokumentasikan dan menganalisis pengendalian internal. Uml adalah satu dari banyak pendekatan yang dapat digunakan untuk membuat model SIA. Meski menggunakan UML secara ekstensif, kita dapat membandingkannya dengan dua teknik yang umum yaitu data flow diagram(DFD) dan bagan arus sistem(system flowchart).

Membuat Overview Activity Diagram

a. Membaca uraian narasi dan mengidentifikasi kejadian penting.

b. Membubuhi keterangan pada narasi agar lebih jelas menunjukkan batasan kejadian dan nama-nama kejadian.

c. Menunjukkan agen yang terlibat di dalam proses bisnis dengan menggunakan swimlanes.

d. Mmbuat diagram untuk masing-masing kejadian, dan tunjukkan urutan kejadian.

e. Menggambarkan dokumen yang dibuat dan digunakan di dalam proses bisnis. Tunjukkan arus informasi dari kejadian ke dokumen, dan sebaliknya.

f. Menggambarkan tabel(file) yang dibuat dan digunakan di dalam proses bisnis. Tunjukkan arus informasi dari kejadian ke tabel, dan sebaliknya.

Untuk membuat overview diagram, kita mengidentifikasi kejadian dalam proses bisnis. Untuk membuat detailed diagram, kita perlu untuk mengidentifikasi aktivitas individudalam setiap kejadian.

Membuat Detailed Activity Diagram

a. Tambahkan penjelasan naratif untuk menunjukan aktivitas

b. Membuat tabel arus kerja

c. Mengidentifikasi diagram terperinci yang diperlukan

d. Untuk setiap detailed diagram, lakukan:

e. Buatlah swimlane untuk agen=agen yang terlibat pada satu atau beberapa kejadian yang ditunjukkan pada detailed diagram

f. Tambahkan segiempat panjang untuk setiap aktivitas didalam kejadian yang didokumentasikan pada detailed diagram tersebut

g. Gunakan garis tanpa putus unuk menunjukan urutan aktivitas

h. Atur dokumentasi yang dibuat atau digunakan oleh aktivitas-aktivitas didalam diagram itu.

i. Gunakan garispuus-putus untukmenghubungkan aktivitas dan dokumen

j. Dokumentasikan setiap tabel yang dibuat, dimodifiksi, atau digunakan oleh aktivitas dalam diagram yang ada dalam kolom komputer

k. Gunakan garis putus-putus untuk menghubungkan aktivitas dan tabel.

Berikut ini adalah dokumentasi diagram aktivitas UML yang disdiakan :

Anotasinarasi yang menunjukkan kejadian dan aktivitas

Tabel arus kerja

Overview activity diagram untuk proses pendapatan

Detailed activity diagram

Bab4

Mengindentifikasi Resiko Dan Pengendalian Dalam Proses Bisnis

Pengendalian internal dan peran akuntan

Ialah suatu proses yang di pengaruhi oleh dewan direksi entitas ,manajemen dan personal lainnya, yang di rancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran .

Kerangka kerja dalam mempelajari pengendalian internal :

Komponen dan sasaran pengendalian internal

Komponen pengendalian intenal

Menurut laporan COSO pengendalian internal terdiri dari :

Lingkungan pengendalian mengacu pada faktor- faktor umum yang menetapkan sifat organisasi dan mempengaruhi kesadaran karyawan terhadap pengendalian.

Penentuan resiko

Aktivitas pengendalian

Pemisahan tugas

Pengendalian aplikasi

Pengendalian umum

Informasi komunikasi

Pengawasan.

Kerangka Kerja Dalam Mempelajari Pengendalian Internal

1. Komponen pengendalian internal

Mengidentifikasikan lima komponen pengendalian internal yang saling berkaitan:

Lingkungan pengendalian

Penentuan resiko

Aktivitas pengendalian

Informasi dan komunikasi

Pengawasan

2. Sasaran pengendalian internal mencakup:

Efektivitas dan efisiensi operasi

Keandalan pelaporan keuangan

Ketaatan terhadap hukum dan peraturan yang berlaku

Pengaman aset

Sasaran Pelaksanaan. Yang mengacu pada penyerahan barang atau jasa serta penerimaan dan penanganan kas. Juga mencakup aktivitas dimana perusahaan mengeluarkan persediaan dan / dan atau menggunakan sumber daya lainnya untuk menyediakan jasa dan menangani kas yang dihasilkan. Jadi dua sasaran pelaksanaan untuk siklus pendapatan adalah memastikan pengiriman barang dan jasa yang tepat, dan memastikan penerimaan dan penanganan kas yang tepat.

Sasaran sistem informasi, yang memfokuskan pada pencatatan, pembaharuan, dan pelaporan informasi akuntansi. Sasaran informasi juga penting untuk memastikan pelaksanaan transaksi yang efektif.

Sasaran perlindungan aset, untuk menempatkan sasaran pengamanan aset karena pencurian atau kehilangan aset merupakan resiko yang diharapkan akuntan untuk dikendalikan dan karena informasi akuntansi berperan penting dalam mengamankan aset.

Sasaran kinerja, yang memfokuskan pada pencapaian kinerja yang memuaskan dari organisasi, orang, departemen, barang, atau jasa. Sasaran pelaksanaan menekankan pelaksanaan yang tepat atas operasi penting dalam siklus pendapatan dan pemerolehan.

Penentuan Resiko Pelaksanaan

1. Penentuan resiko pelaksanaan : siklus pendapatan

Penentuan resiko pelaksanaan(execution risk) mencakup resiko tidak tepatnya pelaksanaan transaksi.

Dapatkan pemahaman mengenai proses organisasi.

Identifikasikan barang atau jasa yang diberikan dan kas yang diterima yang tergolong beresiko.

Nyatakan kembali setiap resiko umim untik menjelaskkan resiko pelaksanaan dengan lebih tepat untik proses tertentu yang dipelajari. Keluarkan setiap resiko yang tidak relevan atau jelas-jelas tidak material.

Beri penilaian terhadap signifikansi resiko-resiko yang tersesa.

Untuk resiko yang signifikan, identifikasikan faktor-faktor yang berkontribusi terhadap resiko.kejadian dalam proses dapat digunakan untuk mengidentifikasi faktor-faktor ini secara sistematis.

2. Penentuan resiko pelaksanaan : siklus pemerolehan

Resiko-resiko umum yang berhubungan dengan siklus pemerolehan dan langka-langka untuk menilai resiko untik proses pemerolehan tertentu sama dengan langkah-langkah penentuan resiko pelaksanaan dalam siklus pendapatan.

Pencatatatn resiko

Pencatatan resiko(recording risk) menyatakan resiko yang tidak tangkap informasi kejadian secara akurat dalam sistem informasi organisasi. Kesalahan dalam pencatatan dapat menyebabkan kerugian yang sangat besar.

Memperbaharui resiko

Pembaruan resiko(update risk) adalah resiko bahwa field ringkasan dalam catatan induk tidak diperbarui dengan tepat. Memperbaharui kesalahan bisa jadi sangat mahal. Kesalahan dalam memperbaharui juga dapat mengurangi resiko efektivitas pengendalian atas saldo aset dan kewajiban di buku besar.

Pedoman untuk mengidentifikasikan resiko-resiko pencatata:

1. Dapatkan pemahaman mengenai proses yang dipelajari.

2. Tinjaulah kejadian tersebut, dan identifikasilah kejadian-kejadian di mana data dicatat di dokumen sumber atau pada file transaksi.

3. Untuk setiap kejadian di mana data dicatat di dokumen sumber atau record transaksi, perhatikan resiko pencatatan yang bersifat umum sebelumnya. Nyatakan kembali setiap resiko umum untuk mendeskripsikan resiko pencatatan dengan lebih tepat untuk kejadian tertentu yang sedang diperhatikan. Keluarkan setiap resiko pencatatan yang tidak relevan atau tidak material.

Mengidentifikasi resiko pembaharuan:

1. Identifikasilah resiko-resiko pencatatan.

2. Identifikasilah kejadian-kejadian yang mencakup aktivitas pembaruan.

3. Untuk setiap kejadian dimana file induk diperbaharui, perhatikan resiko-resiko pembaruan umum sebelumnya.

Pencatatan Dan Pembaharuan Di Sistem Buku Besar

Pencatatan dan pembaharuan informasi yang diperlukan untuk melaksanakan fungsi siklus transaksi pemerolehan dan pendapatan. Pada pencatatan dan pembaruan informasi untuk tujuan pelaporan keuangan, sesuatu yang dicapai melalui sistem buku besar.

Resiko Dalam Mencatat Dan Memperbaharui Informasi Pada Sistem Buku Besar

Salah satu resiko adalah bahwa akun buku besar salah dicatat dan bahwa jumlah debit ayau kredit bisa saja salah. Juga terdapat resiko bahwa record induk buku besar mungkin tidak diperbaharui sama sekali, terlambat diperbaharui, atau diperbaharui dua kali. Selain itu, record induk buku besar yang salah dapat talah diperbaharui, dan proses memperbaharui mengandung kesalahan yang mengakibatkan kesalahan memperbaharui saldo.

Di banyak kasus, saldo buku besar tidak diperbaharui saat terjadinya transaksi. Sebaliknya, pembaharuan dilakukan setelah suatu batch transaksi siakumulasikan. Ketika proses batch digunakan, saldo akun buku besar untuk sementara menjadi usang. Karyawan perlu mengetahui kapan dilakukan pembaharuan terhadap saldo buku besar sehingga mereka tidak mengandalkan informasi yang belum diperbaharui.

Aktivitas Pengendalian

Aktivitas pengendalian adalah kbijakan dan prosedur yang dikembangkan oleh organisasi untuk menghadapi resiko dalam rangka mencapai tujuan organisasi.

Pengendalian arus kerja

Pengendalian arus kerja digunakan untuk mengendalikan suatu proses yang berpindah dari satu kejadian ke kejadian berikutnya. Pengendalian arus kerja memanfaatkan hubungan antarkejadian dan memfokuskan pada tanggungjawab atas kejadian, urutan kejadian, dan arus informasi antarkejadian dalam proses bisnis.

1. Pemisahan tugas

Pemisahan tugas antara agen internal merupakan konsep ini dalam mendesain aktivitas pengendalian internal.organisasi juga dapat mengupayakan pemisahan : otorisasi kejadian, pelaksanaan kejadian, pencatatan data kejadian, dan pengamanan sumber daya yang berhubungan dengan kejadian.

2. Penggunaan informasi mengenai kejadian sebelumnya untuk mengendalikan aktivitas

Informasi dari dokumen digunakan untuk mengotorisasi kejadian. Dan informasi dari file komputer juga sangat umum untuk digunakan sebagai penggunaan data mengenai kejadian terdahulu yang dicatat difile komputer untuk mngotorisasi kejadian baru.

3. Urutan kejadian yang dilakukan

Organisasi memiliki kebijakan yang mengharuskan suatu proses untuk mengikuti urutan tertentu. Misalnya seorang dokter mungkin mengharuskan pengumpulan informasi asuransi sebelum sebelum memeriksa pasien. Sebuah perusahaan dapat mengharuskan suatu urutan kejadian tanpa memiliki informasi tercatat sebelumnya yang diandalkan, dan tugas dapat dipisahkan tanpa mengharuskan adanya urutan.

4. Menindaklanjuti kejadian

Berukut ini beberapa kejadian yang mungkin memerlukan tindak lanjut:

Pesanan pelanggan yang belum dipenuhi

Faktur penjualan yang sudah jatuh tempo

Permintaan yang menunggu untuk disetujui

Jasa yang disediaka tetapi belum selesai

Kejadianyangmemrlukan tindak lanjut diidentifikasikan melalui laporan yang menyebutkan pekerjaan-pekerjaan yang belum selesai. Laporan seperti ini terkadang dikenal sebagai laporan terbuka atau laporan umur.

5. Dokumen bernomor urut

Memberi nomor urut pada dokumen memberi peluang untuk mengendalikan kejadian. Dokumen bernomor urut dibuat selama satu kejadian dipertanggungjawabkan dikejadian berikutnya. Memeriksa urutan dokumen bernomor dapat membantu memastikan bahwa seluruh kejadian dilaksanakan dan dicatat dengan tepat.

6. Pencatatan agen internal yang bertanggung jawab atas kejadian dalam suatu proses

Agen internal ditunjuk sebagai enanggung jawab sebagaian besar kejadian. Kebijakan dan prosedur pengendalian internal berjalan dengan lebih baik jika masing-masing individu memahami tugas mereka dan bertanggung jawab atas tindakannya. Penanggungjawaban dapat juga diterapkan pada pengamanan aset. Banyak organisasi mengidentifikasi aset seperti itu dengan nomer seri. Sebuah record digunakan untuk setiap aset, dan record tersebut mencakup nama orang yang memiliki penjagaan aset-aset tersebut.

7. Pembatasan akses ke aset dan informasi

Cara penting untuk memproteksi aset, seperti kas, persediaan, peralatan, dan data, adalah membatasi akses hanya untuk karyawan yang memerlukannya untuk mengerjakan tugas yang diberikan. Untuk membatasi akses kepadanya, aset fisik disimpan di lokasi yang aman. Misalnya, gudang hanya terbuka untuk karyawan yang mengambil, mengirim, dan menerima barang. Akses ke data dapat dibatasi dengan menggunakan kata sandi dan sarana lain.

8. Rekonsiliasi catatan dengan bukti fisit aset

Aktivitas rekonsiliasi digunakan oleh organisasi untuk memastikan bahwa kejadian dan data file induk yang tercatat sesuai dengan aset yang sebenarnya. Rekonsiliasi berbeda dengan penggunaan dokumen untuk mengendalikan kejadian dalam dua cara penting yaitu:

- Rekonsiliasi lebih umum daripada pemeriksaan sederhana atau perbandingan dokumen yang menunjukan kejadian-kejadian individu.

- Rekonsiliasi terjadi setelah kejadian dilaksanakan dan dicatat. Sebagaimana telah disebutkan sebelumnya, dokumen digunakan unuk memulai kejadian.

Penelaah Kinerja

Penelaah kinerja mengukur kinerja dengan membandingkan data aktual dengan anggaran, proyeksi, atau dataperiode lalu. Penelaah kinerja meliputi analisis data, identifikasi masalah, dan pengambilan tindakan perbaikan. Aktivitas ini dirancang untuk mengurangi resiko pelaksanaan pencatatan yang tidak tepat. Selain mengendalikan pelaksanaan rutin dan pencatatan kejadian, organisasi harus melakukan penelaah kinerja untuk memastikan bahwa kejaian-kejadian mendukung tujuan umum jangka panjang. Biasanya penelaah kinerja meliputi perbandingan hasil-hasil aktual dengan rencana, standar, dan kinerja masa lalu. Penelaah kinerja sering kali mengakibatkan pengambilan tindakan perbaikan baerdasarkan perbandingan.

Untuk mengendalikan proses bisnis, hasil-hasil aktual harus dibandingkan dengan standar atau pengalaman masa lalu. Hasil aktual diperoleh dengan mencatat transaksi saat terjadinya. Laporan harus dirancang sedemikian rupa sehingga hasil-hasil aktual dapat dianalisis sengan penuh arti. Sebagai contoh : manajer pemasaran menelaah penjualan berbagai acam produk untuk menentukan produk mana yang dihentikan.

Record induk dan penelaah kinerja

Penelaah kinerja dan aktivitas pemeliharaan file saling berkaitan dalam dua cara, yaiutu:

1. Angka-angka standar dan anggaran (data acuan) biasanya dicatat selama aktivitas pemeliharaan filedi record induk.

2. Data rigkasan yang disimpan di record induk sering kali digunakan untuk menerapkan tidakan perbaikan.

bab 5 - bab 7

Bab 5

Memahami Dan Mendesain Data Akuntansi

Pada bab ini akan menjelaskan file data, pada perancangan data untuk basis data relasiaonal.pada basis data relasional (retational data base ) ,adat disajikan berupa tabel dua dimensi yang disebut relasi.

Basis data relasional adalah teknologi penting untuk sistem akuntansi. Basis data (database) adalah pengumpulan terkait yang komprehensif.basis data di atur oleh sistem manajemen basis data (database management system) , yang merupakan seperangkat program yang memungkinkan pengguna untuk menyimpan ,memodifikasi dan menyaring informasi dari basis data.

Mengidentifikasi Dan Mendokumentasi File

Dalam bab ini akan menjelaskan dasar – dasar pendesain data ditinjau dari konsep – konsep yang di bahas dalam file induk dan file transaksi.file transaksi di gunakan untuk mencatat informasi mengenai berbagai kejadian di dalam proses bisnis organisasi .file induk menyimpan data acuan dan daa ringkasan tentang berbagai entitas yang berkaitan dengan kejadian (barang / jasa perusahaan , agen internal , agen eksternal dan buku besar).

Kejadian Dan File Transaksi

Alasan untuk (file) adalah bahwa biasanya berguna untuk menyimpan informasi mengenai suatu kejadian dalam dua atau lebih file transaksi.

Mendokumentasikan File Transaksi

Pedoman untuk mengidentifikasi perlunya tabel transaksi

Pedoman 1 : tentukan kejadian – kejadian di dalam proses

Pedoman 2 : keluarkan kejadian yang tidak perlu di catat di dalam sistem komputer

Pedoman 3 : keluarkan kejadian query dan pelaporan karena mencakup penggunaan data yang telah di catat di dalam sia

Pedoman 4 : keluarkan kejadian pemeliharaan

Atribut Dan Hubungan

• Kunci utama (primary key) adalah atribut yang secara unik mengidentifikasikan record tabel

• Kunci asing ( foreign key) adalah field di tabel yang merupakan kunci utama di beberapa tabel lainnya.

Hubungan Antar Tabel

• Hubungan satu dengan satu ( 1 : 1)

• Hubungan satu dengan banyak ( 1 : m)

• Hubungan banyak dengan banyak ( m : n)

Bab 6

Memahami Dan Mendesain Query Dan Laporan

Query adalah elemen penting basis data relasional

Spesefikasi query

• Query satu tabel

• Query banyak tabel

Jenis – jenis laporan

Pemahaman jenis – jenis laporan yang biasanya dihasilkan sia akan mempermudah anda untuk memahami laporan – laporan tertentu yang di hasilkan oleh paket atau mendesain laporan untuk sistem informasi.sebagai pengguna , perancang , dan evaluator sistem akuntansi , akuntan dapat di harapkan memahami dan menginterpresentasikan berbagai laporan.

Kita juga dapat mengklasifikasikan berdasarkan beberapa jenis data dalam laporan. Beberapa laporan mungkin dapat di rancang untuk menyajikan informasi mengenai kejadian. Laporan lainnya mungkin memfokuskan pada data tabel induk dan menyajikan data acuan dari ringkasan di record induk.

Tata Letak Laporan

Terdiri dari :

• Header halaman

• Kotak label dan kotak teks

• Mengelompokkan atribut

• Header kelompok

• Perincian kelompok

• Footer kelompok

Isi laporan :

• Data dikelompok memiliki data acuan menurut produksi

• Header kelompok

• Footer kelompok

• Jumlah_barang_di_gudang_sekarang

Bab 7

Memahami Dan Medesain Formulir

Perlunya formulir untuk memasukkan pesanan pelanggan secara langsung kedalam tabel

Hubungan antara formulir input dan tabel :

1. Satu formulir untuk mencatat data di satu tabel.

2. Satu formulir untuk mencatat data dua tabel atau lebih

3.dua formulir atau lebih untuk mencatat data di satu tabel.

Jenis-Jenis Formulir Input :

- Formulir Entry satu record , menampilkan satu ricord pada satu waktu

- Formulir Entri bentuk tabel, menyediakan desain seperti kertas kerja untuk memasukan banyak record

- Formulir Entri Multitable, digunakan untuk menambahkan data ke lebih dari satu tabel.

Cara-Cara Entry Data

Data dapat di masukan dalam sebuah formulir dengan empat cara berikut:

1. Agen internal mengetik data

2. Agen internal memilih data untuk di masukan dengan menggunakan tabel pencarian (look.up table),tombol radio(radio button), atau kotak cek(check box)

3. Agen Internal memindai kode batang (barcode) produk atau kartu identifikasi

4. Pengguna memasukan data dengan menggunakan formulir di situs web perusahaan

Elemen-Elemen Antarmuka Formulir

Elemen antarmuka formulir merupakan objek-objek pada formulir yang di gunakan untuk memasukan informasi atau melakukan tindakan.

- Kotak teks, adalah ruang pada formulir yang di gunakan untuk memasukan informasi yang di tambahkan ke tabel atau untuk menampilkan informasi yang di baca radi tabel.

- Label, membantu pengguna untyk memahami informasi apa yang perlu di masukan.

- Fitur pencarian , sering kali di tambahkan ke kotak teks yang di gunakan untuk memasukan kunci asing.

- Tombol perintah, di gunakan untuk melakukan suatu mtindakan

- Tombol radio, memungkinkan pengguna untuk memilih salah satu perangkat pilihan

- Kotak cek, mirip dengan tombol radio, tetapi dapat memilih lebih dari bsatu opsi.

Untuk meningkatkan akurasi dan efisiensi entri data adalah kunci utama, informasi dapat di sediakan pada formulir suatu daftar yang terlihat dari kotak teks ketika di pilih oleh pengguna. Pemindaian jika data sudah siap di formulir kode batang, pengguna dapat memasukannya dengan sebuah pemindai, bukan dengan pengetikannya. Pemeriksaan record meliputi perbandingan data yang telah di masukan dengan informasi di suatu tabel untuk memeriksa apakah data tersebut valid. Konfirmasi sistem dapat membatu pengguna mengonfirmasi akurasi entri data dengan menampilkan informasi tambahan. Integritas referensial, dapat menetapkan sistem yang menguatkan hubungan satu dengan banyak, seperti :

- Record induk di suatu tabel tidak dapat di hapus apabila terdapat record (anak) terkait di banyak table.

- Record(anak) di banyak table hanya dapat di tambahkan apabila terdapat record(induk) di suatu table.

pemeriksaan format, aturan validasi, default , default dapat di bagi menjadi 3 yaitu:

- Default tingkat aplikasi

- Default tingkat agen

- Default nilai tingkat transaksi

Pada penggunaan formulir untuk memasukan data dapat menjadi lebih efisien daripada memasukan data secara langsung ke hdalam bentuk table data. Tiga format untuk formulir entri data adalah :

- Satu record

- Bentuk table

- Multitable

Rabu, 30 Oktober 2013

WAWANCARA UKM (SISTEM INFORMASI AKUNTANSI)

USAHA LAUNDRY KILOAN

Selasa tanggal 22 oktober 2013 saya mendatangi sebuah usaha rumahan ,sebuah usaha dalam bidang jasa , jasa biasa di cari bagi warga yang sibuk bekerja ,tidak sempat untuk mengerjakan nya sendiri,jasa untuk membersihkan atau mencuci pakaian kotor kita yaitu laundry.Usah laundry milik ibu sri yulianti yang beralamat di jl. Macan raya II no 52 rt 007 / 03 kel. Harapan jaya kec.bekasi utara kota bekasi 17124Pertama saya melakukan perkenalan terhadap pemilik dan minta izin agar bersedia untuk saya wawancara tentang usahanya.lalu saya mulai bertanya tentang awal atau berdirinya usaha loundrynya tersebut

Saya : bu kapan kira – kira usaha loundry ibu sri ini berdiri atau di mulai bu?

Ibu sri : saya memulai usaha ini kira – kira sudah 4 tahun yang lalu , kalau tidak salah pada tanggal 20 april 2009 saya memulai usaha ini.

Saya : apa ibu bekerja sama dengan teman atau sanak saudara ?

Ibu sri : tidak , saya memulai usaha ini sendiri hanya meminta bantuin suami saya dengan meminjamkan sebagian modal untung saya.

Saya : lalu apa ada kendala dalam menjalankan usaha ini bu ?

Bu sri : yahh .., kendala sudah pasti ada apalagi sekarang loundry kiloan sudah banyak yang membuka usaha seperti saya ini.

Saya : maaf buu , kalau boleh tau berapa yaah saat memulai usaha ini modal yang ibu butuhkan?

Ibu sri : saya memulai usaha ini dengan mudal sekitar 3 – 4 jutaan .

Berikut rincian modal awal pembukaan usaha laundry (setelah ada beberapa barang yang saya cek di toko ) :

Perhitungan Modal Bisnis Laundry Kiloan

|

Modal Awal

|

Jumlah

|

|

1 Mesin Cuci Front

Loading,1 dryer gas besar(paket)

|

Rp

12.000.000

|

|

2.Perabot(jika ada

tambahan diluar paket)

|

Rp

6.000.000

|

|

3. Renovasi tempat

|

Rp

1.500.000

|

|

4. Publikasi

|

Rp

1.000.000

|

|

5. Sewa tempat

|

Rp

10.000.000

|

|

6. Working capital

|

Rp

2.000.000

|

|

7. Tambah daya listrik

|

Rp

600.000

|

|

8. Cadangan

|

Rp

900.000

|

|

TOTAL Modal

Awal

|

Rp

30.500.000

|

Perhitungan Pengeluaran Bisnis Luandy Kiloan

|

No.

|

Uraian

|

Debet

|

|

|

1

|

Gas LPG

|

Rp 612.000

|

|

|

2

|

Bayar Rekening Listrik

|

Rp 390.534

|

|

|

3

|

Bayar Rekening Air

|

Rp 100.000

|

|

|

4

|

Kimia Laundry

|

Rp 417.000

|

|

|

5

|

Plastik dan Kresek

|

Rp 351.800

|

|

|

6

|

Gaji Karyawan

|

Rp 2.760.000

|

|

|

7

|

Uang Makan Karyawan

|

Rp 213.000

|

|

|

8

|

Pulsa

|

Rp 38.000

|

|

|

9

|

Uang keamanan dan

kebersihan

|

Rp 30.000

|

|

|

10

|

ATK

|

Rp 32.000

|

|

|

11

|

Service Mesin dan

Peralatan

|

Rp 100.000

|

|

|

12

|

Depresiasi Mesin dan

Peralatan

|

Rp 150.000

|

|

|

13

|

Sewa tempat

|

Rp 800.000

|

|

|

Sub Total

|

Rp 5.994.334

|

Saya : lalu berapa bu

penghasilan bersih dari usaha loundry ?

Bu sri : yahh.. , Perhitungan Keuntungan Bisnis Laundry Kiloan

Kita misalkan sehari Bisnis

Laundry Kiloan kita mendapatkan order :

50KG/hari x 6.000/kg = 300.000/hari x 30 = 9.000.000/bulan.

Saya : Berarti keuntungan bersih yang bisa kita dapatkan dari bisnis laundry kiloan kurang lebih 3juta / bulannya?

50KG/hari x 6.000/kg = 300.000/hari x 30 = 9.000.000/bulan.

Saya : Berarti keuntungan bersih yang bisa kita dapatkan dari bisnis laundry kiloan kurang lebih 3juta / bulannya?

Ibu sri : iyah, itupun.. bisa lebih banyak jika kita mengurangi

biaya-biaya yang tidak diperlukan atau biaya-biaya yang bisa kita minimalkan.

Jika dilihat dari data diatas, maka dalam waktu 10 Bulan saja kita sudah bisa

balik modal.

Saya : lalu bagaimana proses

transaksi jasa loundry nya bu ?

Ibu sri : yah , konsumen

datang kasih kartu member jika tidak punya buat kartu member dengan foto copy

ktp dan uang administrasi , timbang pakaian yang di loundry timbang lalu catat

di nota atau faktur yang ada nama konsumen , no id member, berat loundry an , tanggal

kedatanga , tanggal pengambilan , harga

dan dp yang di kasih.

Saya : baiklah bu sri ,

cukup wawancara nya , terimakasih banyak telah membantu saya dalam

menyelesaikan tugas ini.

Ibu sri : iyah , dik sama

sama.

Kesimpulan : usaha

lundry bisa di lakukan oleh siapa saja , dari kalangan yang mempunyi pendidikan yang luas samapai yang

minim pendidikannya, tergantung usaha dan kerja keras si pengusaha tersebut

dalam menjalankan usahnya dalam meraih kesuksesan.sistem laundry kiloan

menggunakan sisten akuntan dimana konsumen dating ketempat londry menyerahkan

pakaian kotor yang akan di cuci lalu karyawan laundry mencatat di faktur atau

nota untuk di bawa konsumen sebagai tanda bukti.

Minggu, 09 Juni 2013

fenomena "pembunuhan"

Pembunuhan , kejahatan yang menghilangkan nyawa orang lain yang sangat tidak bisankita maaf kan , karna kehilangan seseorang sangat berat rasanya terlebih dia di bunuh oleh orang lain.peritiwa pembunuhan sebenarnya sudah terjadi sejak zaman nabi adam , masih ingat dengan cerita putra nabi adam yang membunuh saudara kandungnya sendiri ???Yaaa..., qabil putra nabi adam yang membunuh habil. Kisah bermula ketika Nabi Adam dan Hawa dikaruniai empat orang anak. Pertama kali, Hawa melahirkan anak kembar, yakni Qabil dan seorang anak perempuan. Lalu, tak lama kemudian sang ibunda umat manusia melahirkan kembali dua anak kembar, yakni Habil dan seorang anak perempuan. Keluarga Adam pun hidup bahagia. Anak-anak tumbuh dengan sehat hingga dewasa.lalu turun perintah Allah kepada Adam untuk menikahkan putra-putrinya. Allah memerintahkan agar Adam menikahkan setiap putranya pada selain kembaran mereka. Artinya, Qabil menikah dengan kembaran Habil dan Habil menikah dengan kembaran Qabil. Namun karna tidak terima dengan keputusan tersebut ,qabil yang berpendapat bahwa kembarannya lebih cantik dari pada kembaran habil yang akan di nikahkan dengan dia ,qabil pun tak terima dengan semuanya sampai pada akhirnya dia kesal marah dan terjadilah awal mula pembunuhan manusia.

Itulah sepenggal kisah tentang awal mula kisah pembunahan yang terjadi sejak zaman nabi pertama.

Sering kali kita membaca berita di koran harian , melihat dari tayangan berita televisi , dan dari media mana saja , setiap hari pasti ada saja kasus atau peristiwa pembunuhan.entah seperti apa moral manusia yang dengan mudah menghabiskan nyawa saudara nya sendiri.banyak motif atau alasan orang tersebut melakukan pembunuhan ada yang karna sakit hati ,masalah pribadi ,masalah keluarga , cemburu , hutang yang tidak di bayar , ada juga yang beralasan sebagai syarat untuk mendapatkan ilmu hitam.

Fenomena pembunuhan,sering sekali kita jumpai dari yang biasa sampai yang sangat keji sekali ,misal contoh banyak sekali remaja putri atau para wanita yang menjadi korban pembunuhan terlebih korban perkosaan lalu di bunuh banyak sekali kejadian seperti itu,bahkan ada kasus penculikan, pembunuhan, perampokan, dan pemerkosaan, baru baru ini di sumatra barat Sumatera Barat, mengungkap fakta baru terkait kasus penculikan, pembunuhan, perampokan, dan pemerkosaan, yang dialami seorang santriwati asal Kabupaten Agam, Sumbar.

Kapolres Bukittinggi, AKBP Eko Nugrohadi, mengatakan, pelaku, Wid, warga Jorong Dalam Koto, Kenagarian Pakan Sianyan, Kabupaten Agam, Sumbar, ternyata sebelumnya sudah berhubungan dengan korban, RN (16), melalui situs jejaring sosial Facebook. Namun, di Facebook, Wid menyamar sebagai perempuan bernama Rani.

“Mereka suka Facebook-an. Tersangka menyamar sebagai wanita bernama Rani. Di Facebook, teman-teman Rani mengatakan bahwa Rani sebenarnya laki-laki bernama Wid,” terang Eko.

Pelaku yang juga sopir angkot itu pun mengajak RN untuk bertemu di Pasar Padang Luar pada 20 Maret 2013. Saat bertemu muka, RN kaget karena mendapati orang yang ditemuinya bukan perempuan. Untuk menenangkan RN, Wid berdalih bahwa Rani yang di Facebook tersebut adalah adiknya. Wid mengaku disuruh Rani menjemput korban untuk diantar ke rumah.

Di angkot tersebut, RN diculik dan dibawa ke suatu tempat. Pelaku mengambil telefon genggam dan perhiasan yang dikenakan korban serta memerkosanya. Setelah itu, Wid membunuh dan mengubur korban di area persawahan.

Jasad korban baru dievakuasi pada Senin, 29 April 2013 malam setelah terkubur selama 40 hari sejak dilaporkan hilang oleh keluarganya.

Hingga pagi ini, jenazah korban masih disemayamkan di ruang jenazah RSUD Ahmad Mukhtar, Bukittinggi. Polisi akan melakukan autopsi untuk mengungkap penyebab kematian korban.

Wid masih diperiksa intensif di Mapolresta Bukittinggi untuk mengetahui apakah ada motif lain di balik kasus ini.

Dia terancam dijerat Pasal 340 KUHP tentang Pembunuhan Berencana dengan ancaman hukuman penjara seumur hidup.

Http://news.okezone.com/read/2013/05/01/340/800232/pemerkosa-pembunuh-santriwati-

Itu lah sepenggal kisah pembunah yang sangat keji ,seorang santriwati yang tertipu oleh teman dari sosial media yang dia kenal , seorang supir angkot yang mengaku seorang perempuan bernama “rani” yang mengajak bertemu sang korban dan dengan akal bulusnya hingga koban percaya dengan alasan yang di berukan sang pelaku .ini menjadi pe;ajaran bagi kita semua agar berhati-hati ketika kenal dengan orang lain , terlebih dari sosial media yang kita tidak tau siapa sebenarnya meteka.

Entah mengapa para pelaku tidak takut dengan dosa dan hukum yang akan di dapatkan nanti ,di indonesia sudah ada undang undang ,hukum yang berlaku yang mengatur tentang hukuman yang akan di berikan nanti kepaada pelaku pembunuhan , juga di dalam al-quran banyak ayat yang menjelaskan tentang azab yang sangat pedih ganjaran pagi para pembunuh.

Mungkin kasus pembunuhan di indonesai bisa berkurang ,jika ada hukum mati bagi pelaku pembunuhan.dengan begitu sedikit berfikir untuk para pelaku pemunuhan untuk melakukan perbuatan tersebut atau mungkin pihak yang berwajib mencari hukuman yang pas bagi mara pelaku pembunuhan agar mereka bisa berfikir untuk tidak melakukan kejahatan yang bisa menghilangkan nyawa seseorang.

Sekian sebuah tulisan yang saya buat , terima kasih bagi anda anda semua yang membaca tulisan saya ini ,mohon maaf bila masih banyak sekali kekurangannya ,namun tetap berharap banyak manfaat yang penulis dan pembaca terima.

Langganan:

Postingan (Atom)